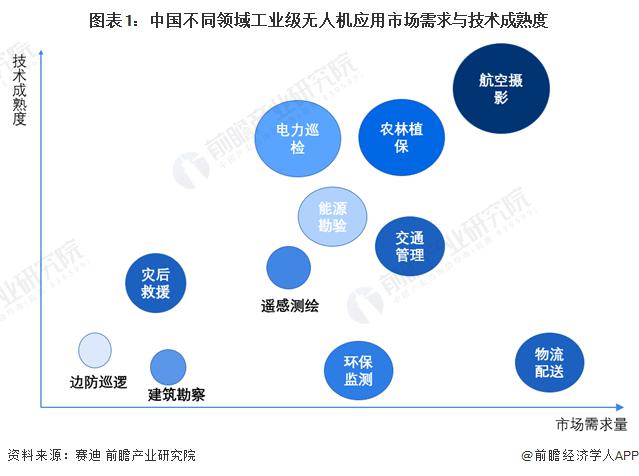

1、中国工业无人机主要领域分布

目前,工业无人机的主要应用领域包括:电力巡检、应急救援、农林植保、航空摄影、水利应用、航空测绘、国土资源、旅游业、管线巡查、医疗业、海事监察、农业林业、物流运输、交通管制、气象监测、反恐防暴等。且随着工业无人机技术水平的不断提升,各行各业对无人机应用需求的提升,工业无人机应用领域将更加深化、细化,应用领域将不断扩大。

根据工业无人机各应用领域的起步时间、发展程度的不同,工业无人机各应用领域的市场需求量和应用成熟度均有不同,目前来看,我国工业无人机在农林植保、航拍领域的市场需求量和应用成熟度最高,而在边防巡逻、建筑和搜寻与灾难预防领域的应用深度和市场需求量均有待进一步提升。

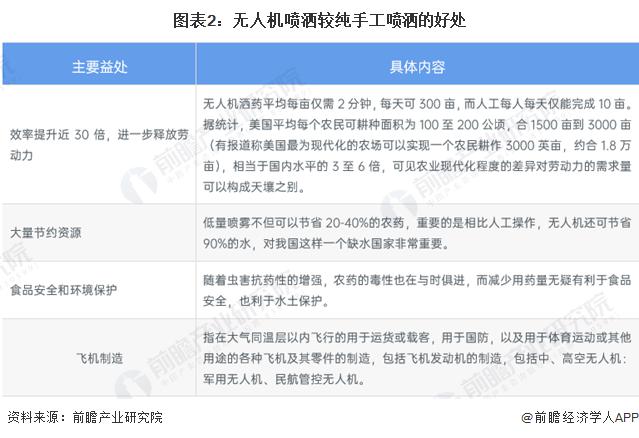

2、中国农业植保领域工业无人机应用优势

目前无人机在农作物的播种 ( 授粉 ) 、洒药、施肥,以及长势和病虫害的监测等方面无论与人工相比,亦或是与传统机械相比均具有明显优势。以洒药为例说明:

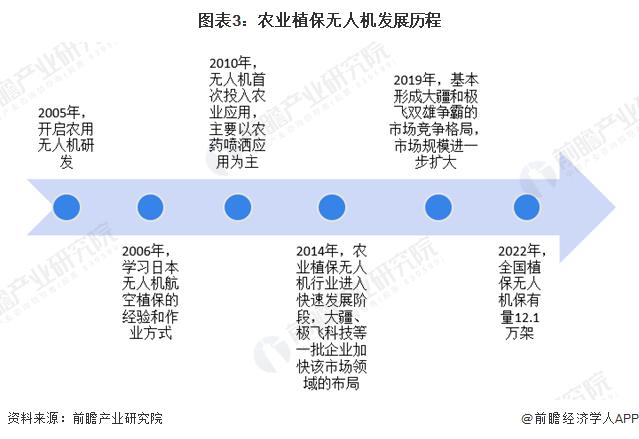

3、中国农业植保领域工业无人机发展历程

国内植保无人飞机的发展起步较晚,但发展较快。2010 年国内出现了首款商业化的油动单旋翼植保无人飞机,其后至 2013 年,我国植保无人飞机产品技术发展缓慢,生产企业寥寥无几。

2014 年中央一号文件明确提出 " 加强农业航空建设 ",国内植保无人飞机产业发展出现了转折,资本开始进入,据不完全统计,仅 2014 年国内就有近百家企业进入该产业。2014 年后,一些地方政府和中央有关部门先后出台植保无人飞机购置补贴政策,催生了一大批植保无人飞机企业。2016 年 " 化学肥料和农药减施增效综合技术研发 " 重点专项项目 " 地面与航空高工效施药技术及智能化装备 " 启动,推动了无人飞机植保行业装备和应用技术的全面研发。至此无人飞机植保快速进入农业生产中,作业量稳步增长。据农业农村部消息,截至 2022 年,全国植保无人机保有量 12.1 万架、年作业 10.7 亿亩次。

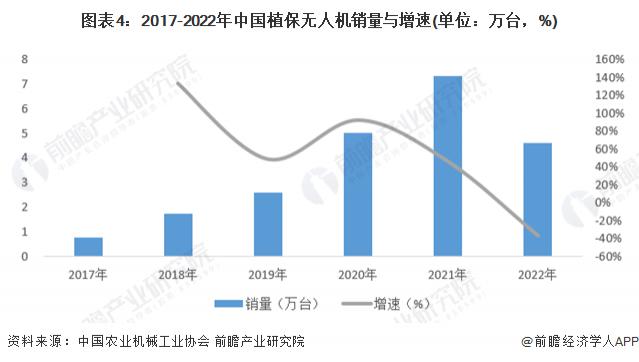

4、中国农业植保领域工业无人机销量

中国农业航空已经由最初的有人驾驶航空器作业为主发展到目前的有人驾驶航空器作业和无人驾驶航空器作业并存的局面。这两年伴随各地方补贴的出台刺激,我国植保无人机市场十分火热,呈现爆发式增长。根据中国农业机械工业协会数据,中国植保无人机销量由 2017 年的 0.75 万台增加至 2021 年的 7.3 万台,增速明显,2022 年销量较上年下降 2.7 万台,主要受国内粮食价格开始回落农业景气度下降等因素导致。

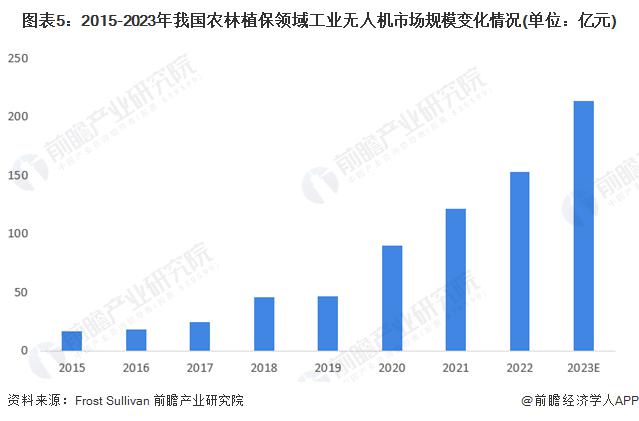

5、中国农业植保领域工业无人机市场规模

我国植保无人机的数量也在快速增长。早在 2012 年第一架单旋翼无人机投入使用,2014 年第一台多旋翼无人机投入应用。到了 2016 年飞控平台进入航化作业,黑龙江全省保有植保无人机超过 900 台,作业面积达到 280 万亩次。截至 2022 年,我国植保无人机保有量已经突破 12.1 万架,作业面积突破 10 亿亩次。

2015 年以来,我国农林植保领域工业无人机市场规模逐年上升,2019 年达 46.60 亿元。在疫情、春耕、5G 等多方面因素影响下,2020 年植保无人机再度迎来爆发,不管是无人机数量、种类还是应用、市场都实现跨越式发展,结合 Frost&Sullivan 对 2023 年市场规模的预测与以及我国农林植保领域工业无人机市场规模占比的浮动情况,前瞻估计 2023 年年我国农林植保领域工业无人机规模或达到 213.7 亿元。

更多本行业研究分析详见前瞻产业研究院《中国工业无人机行业市场前瞻与投资战略规划分析报告》。